Қымбатшылық, тоқтаған ипотека: Сарапшы жағдайдың себебін және одан кейін не болатынын айтты

Қаржыгер ипотека нарығындағы жағдайды түсіндірді, деп хабарлайды POLITICO.KZ.

Астана. 15 қазан. Ұлттық банктің базалық мөлшерлемені 18%-ға дейін көтеруі ипотека нарығын дүр сілкіндірді. Банктер жаппай ипотекаға өтінім қабылдауды тоқтатып, шарттарын қайта қарастыра бастады. Белгілі қаржыгер Расул Рысмамбетов бұл жағдайдың себептерін және банктердің бұдан әрі не істеуі керектігін түсіндіріп берді.

Сарапшының айтуынша, ипотеканың тоқтауының басты себебі – Ұлттық банктің осы шешімі. Бұл қадам инфляцияны ауыздықтауы тиіс болғанымен, ипотека үшін «мультипликаторлық соққы» болып отыр.

«Мультипликатор әсері»: неге бәрі күрделі?

Расул Рысмамбетовтың түсіндіруінше, Ұлттық банк мөлшерлемені 1,5%-ға көтерсе, бұл ипотека құнының да дәл солай өсетінін білдірмейді.

«Ипотекалық несиелеу үшін бұл әрдайым мультипликаторлық соққы болады, себебі тәуекелдің нақты құны базалық мөлшерлемеге қарағанда 1,7–2 есе жылдам өсуі мүмкін», – дейді қаржыгер.

Яғни, банктер тек өздеріне келетін ақшаның қымбаттауын ғана емес, сонымен бірге клиенттердің қарызын төлей алмай қалу (дефолт) ықтималдығының артуын, кепілге қойылған үйлердің бағасы түсуін және басқа да тәуекелдерді есепке алуға мәжбүр.

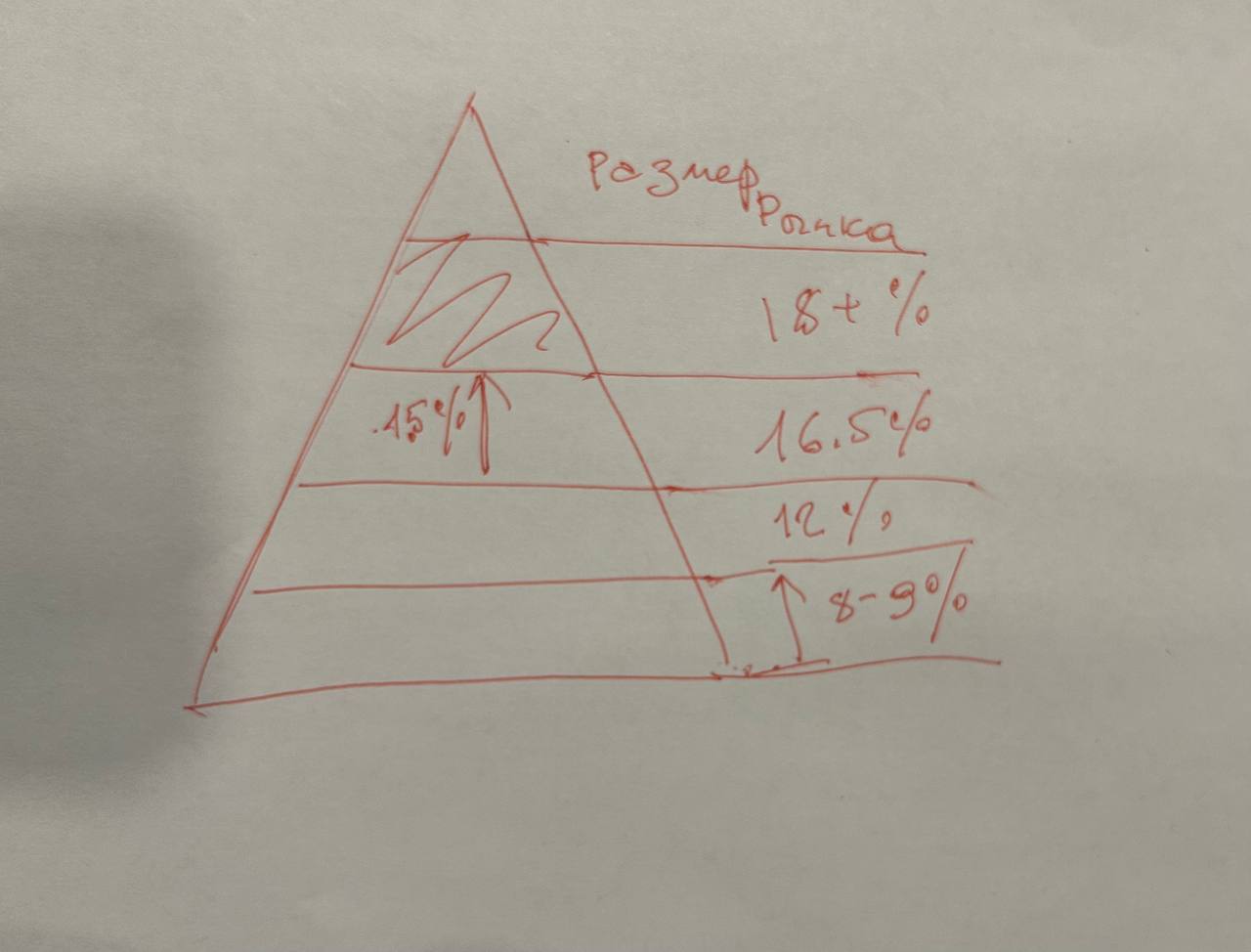

«Төлем қабілеттілігі пирамидасы» деген не?

Сарапшы банк клиенттерін пирамида түрінде қарастыруды ұсынады. Оның табанында – қарызға бату ықтималдығы жоғары, бірақ саны ең көп клиенттер тобы. Ал ұшында – ең сенімді, бірақ аз клиенттер.

«Мөлшерлеменің көтерілуі банктің табысын азайтпайды, ол осы пирамиданың табанын тарылтады. Яғни, қарызға қызмет көрсете алатын клиенттердің үлесі азаяды», – деп түсіндіреді Рысмамбетов.

Банктердің басты қателігі қандай болуы мүмкін?

Қаржыгердің пікірінше, егер банктер жай ғана ипотека мөлшерлемесін базалық мөлшерлеме сияқты механикалық түрде көтере салса, бұл үлкен қателік болады. Мұндай қадам нарықтағы үлесінен айырылуға және өздерінің табысына соққы беруге алып келеді.

Сарапшының ұсынысы: Динамикалық баға белгілеу

Расул Рысмамбетов банктерге баға белгілеудің жаңа, күрделірек үлгісіне көшуге кеңес береді. Ол тәуекелге негізделген баға белгілеу деп аталады. Яғни, әр клиентке бірдей шарт қойылмайды. Мөлшерлеме клиенттің қай сегментке жататынына байланысты жеке есептеледі. Мысалы:

- Тұрғын үйдің жаңа немесе ескі екені;

- Клиенттің табыс деңгейі мен тұрақтылығы;

- Жұмыс саласы және кепілдік тәуекелі.

Сарапшының сөзінше, қазіргі жағдай – банктер үшін үлкен сынақ. Тек осындай икемді және күрделі модельдерге көшкен банктер ғана нарықтағы өзгерістерге сәтті бейімделе алмақ.

Соңғы жаңалықтар